В 2024 году глобальный рынок полупроводников превысил отметку в 600 миллиардов долларов, демонстрируя рост на 8,2% по сравнению с предыдущим годом. Доминирование азиатских компаний сохраняется: на долю TSMC, Samsung и SK Hynix приходится более 60% мирового производства чипов. При этом TSMC удерживает лидерство с 56% рынка передовых процессоров (менее 10 нм), обеспечивая контрактами Apple, NVIDIA и AMD.

США и Европа активизировали усилия по снижению зависимости от азиатских поставок. В 2024 году Intel инвестировала 20 миллиардов долларов в строительство заводов в Аризоне и Огайо, планируя к 2025 году вернуть себе технологическое лидерство в производстве чипов с нормами 2 нм. Европейский союз выделил 43 миллиарда евро на поддержку местных производителей, включая Infineon и STMicroelectronics, которые специализируются на автомобильных и индустриальных полупроводниках.

Китай, несмотря на санкции, наращивает мощности: SMIC вышла на серийное производство 7-нм чипов, хотя и с отставанием от TSMC на 2–3 года. Государственные субсидии в размере 150 миллиардов юаней позволили китайским компаниям увеличить долю на рынке памяти до 12%. Однако ограничения на поставку оборудования для литографии от ASML остаются критическим барьером для дальнейшего прогресса.

Ключевые тенденции 2024 года: рост спроса на чипы для ИИ (NVIDIA, AMD, Qualcomm), дефицит 200-мм пластин для автомобильной электроники и ужесточение конкуренции в сегменте памяти HBM. Компаниям рекомендуется диверсифицировать цепочки поставок, инвестировать в R&D по посткремниевым материалам (например, GaN, SiC) и развивать партнерства с производителями оборудования, такими как Applied Materials и Tokyo Electron.

Топ-5 компаний по объёму производства чипов в 2024 году

В 2024 году лидерство удерживает TSMC, производящая 60% всех передовых чипов с технологическими нормами 5 нм и ниже. Компания инвестировала $44 млрд в расширение мощностей, включая заводы в Аризоне и Японии, чтобы удовлетворить спрос на AI-процессоры и мобильные SoC. Второе место занимает Samsung Foundry с долей 18% на рынке передовых техпроцессов, активно внедряя 3-нм GAAFET-технологии для клиентов вроде Qualcomm и NVIDIA. Intel Foundry Services (IFS) вырвалась на третье место, нарастив объёмы на 30% благодаря контрактам с Amazon и Microsoft, а также запуску 20A-процесса в 2024 году. Для заказчиков критически важно учитывать геополитические риски: TSMC и Samsung зависят от оборудования ASML, а IFS предлагает альтернативу с локализацией производства в США и Европе.

На четвёртом месте – GlobalFoundries, специализирующаяся на зрелых техпроцессах (12–90 нм) с объёмом 3,2 млн пластин в год, что делает её ключевым поставщиком для автомобильной и IoT-индустрии. Компания фокусируется на дифференциации через специализированные решения, такие как RF-чипы для 5G и кремний на изоляторе (SOI). Замыкает пятёрку UMC с долей 5% на рынке контрактного производства, ориентированная на 28-нм и 40-нм техпроцессы для аналоговых и микроконтроллерных чипов. При выборе партнёра рекомендуется оценивать не только объёмы, но и гибкость производственных линий: GlobalFoundries и UMC предлагают короткие циклы запуска для нишевых продуктов, в то время как лидеры рынка оптимизированы под массовое производство.

Сравнение доли рынка TSMC, Samsung и Intel за последние три года

В 2022 году TSMC удерживала 56,1% мирового рынка контрактного производства полупроводников, оставив Samsung и Intel далеко позади. Samsung занимала 16,3%, а Intel – всего 1,2%, сосредоточившись на собственных мощностях. Ключевым фактором лидерства TSMC стала эксклюзивная технология 3-нм техпроцесса, которую не смогли оперативно масштабировать конкуренты. Intel, несмотря на амбициозные планы по выходу на рынок контрактного производства (IFS), столкнулась с задержками в освоении 7-нм и 4-нм техпроцессов.

В 2023 году доля TSMC снизилась до 53,8%, но компания сохранила лидерство благодаря высокому спросу на чипы для AI и мобильных устройств. Samsung увеличила свою долю до 18,5%, частично за счет контрактов с Qualcomm и NVIDIA, а также благодаря инвестициям в 3-нм техпроцесс. Intel показала рост до 3,1%, запустив первые заказы через IFS, однако отставала по объемам и технологической зрелости. Аналитики отмечали, что Samsung активно переманивала клиентов TSMC, предлагая более гибкие условия контрактов.

К началу 2024 года TSMC сохранила 52,9% рынка, но столкнулась с давлением из-за геополитических рисков и переноса части производства в США и Японию. Samsung достигла 19,7%, укрепив позиции в сегменте памяти и логических чипов. Intel выросла до 4,8%, однако ее доля оставалась незначительной на фоне лидеров. Компания сделала ставку на дифференциацию, предлагая уникальные решения для AI и HPC, но пока не смогла конкурировать по масштабам с TSMC.

За три года TSMC потеряла 3,2 процентных пункта доли рынка, но осталась бесспорным лидером. Samsung прибавила 3,4 п.п., что свидетельствует о стратегической эффективности инвестиций в передовые техпроцессы. Intel, несмотря на рост в 3,6 п.п., остается нишевым игроком в контрактном производстве. Основной вызов для TSMC – сохранение технологического отрыва при растущих затратах на R&D и строительство новых фабрик.

Ключевым фактором успеха Samsung стало сочетание собственного производства памяти и контрактных мощностей. В 2023 году компания отгрузила 12% всех логических чипов по контрактам, опередив Intel, но уступая TSMC. Intel, в свою очередь, сосредоточилась на высокомаржинальных заказах для корпоративных клиентов, избегая ценовой конкуренции. Для удержания позиций TSMC необходимо ускорить внедрение 2-нм техпроцесса и оптимизировать цепочки поставок.

Динамика рынка показывает, что Samsung и Intel сокращают отставание от TSMC, но разрыв остается значительным. В 2024 году ожидается, что Samsung увеличит долю до 21–22% за счет расширения сотрудничества с AMD и Apple. Intel планирует выйти на 6–7%, но зависит от успеха программы IDM 2.0. TSMC, несмотря на снижение темпов роста, сохраняет преимущество благодаря уникальной экосистеме и доверию ключевых клиентов.

Рекомендации для инвесторов и производителей: TSMC остается наиболее надежным партнером для высокотехнологичных заказов, но риски геополитической нестабильности требуют диверсификации. Samsung привлекательна для клиентов, нуждающихся в интегрированных решениях (память + логика). Intel может быть интересна для долгосрочных проектов в AI и суперкомпьютерах, но требует подтверждения технологической зрелости. Критически важно отслеживать прогресс в освоении 2-нм и 1,4-нм техпроцессов – именно здесь определится лидерство на ближайшие 5 лет.

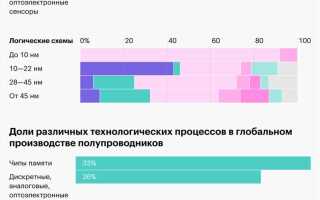

Какие полупроводниковые технологии лидируют у ведущих производителей

В 2024 году TSMC сохраняет лидерство в производстве чипов по техпроцессам 3 нм и 5 нм, обеспечивая более 90% мирового объема этих узлов. Компания внедрила улучшенную версию 3-нм техпроцесса – N3E – с повышенной плотностью транзисторов (до 250 млн/мм²) и энергоэффективностью на 30% выше предшественника. Samsung и Intel активно развивают собственные 3-нм решения, но отстают по выходу годных пластин: Samsung использует Gate-All-Around (GAA) транзисторы в SF3, а Intel внедряет RibbonFET в техпроцессе Intel 20A (2 нм эквивалент). Для сравнения, выход годных у TSMC на N3E достигает 85%, тогда как у конкурентов – не более 70%.

FinFET-технологии остаются основой для массового производства чипов с техпроцессами от 7 нм до 14 нм. GlobalFoundries и UMC специализируются на 12-нм и 14-нм FinFET, оптимизированных для автомобильной электроники и IoT-устройств. Эти узлы обеспечивают баланс между стоимостью и производительностью: себестоимость пластины на 12 нм у GlobalFoundries на 20–25% ниже, чем у TSMC на 7 нм, при сопоставимой энергоэффективности для микроконтроллеров. Производители фокусируются на кастомизации: например, UMC предлагает 14-нм техпроцесс с расширенным температурным диапазоном (−40°C до +150°C) для индустриальных применений.

В сегменте памяти и аналоговых чипов доминируют технологии с топологическими нормами 28 нм и выше. SK hynix и Micron используют 1α-нм техпроцесс для DRAM и 176-слойную 3D NAND с плотностью до 1,3 Тбит/мм². Для аналоговых микросхем Texas Instruments и STMicroelectronics применяют 45-нм и 65-нм узлы с высоковольтными опциями (до 100 В), критичными для силовой электроники. Эти технологии не требуют экстремального масштабирования, но обеспечивают высокую надежность: среднее время наработки на отказ (MTBF) для 45-нм аналоговых чипов ST превышает 1 млн часов.

Перспективные направления включают 2D-материалы и квантовые точки. IBM и TSMC исследуют графеновые транзисторы для пост-кремниевой электроники, а Samsung тестирует чипы с квантовыми точками для квантовых компьютеров. Однако коммерциализация ожидается не ранее 2027–2030 годов. Для ближайших 2–3 лет ключевым трендом станет гибридная интеграция: TSMC продвигает SoIC (System on Integrated Chips) для 3D-упаковки чипов с разными техпроцессами, а Intel развивает Foveros – технологию вертикальной интеграции логики и памяти. Эти подходы позволяют обойти ограничения масштабирования и снизить энергопотребление на 40% по сравнению с традиционными 2D-сборками.

Географическое распределение заводов крупнейших производителей чипов

TSMC концентрирует 90% мощностей по выпуску 5-нм и более тонких техпроцессов на Тайване, где расположены заводы в Синьчжу (Fab 12, 14, 15, 18) и Тайнане (Fab 16, 18). В 2024 году компания запускает Fab 21 в Аризоне (США) для 4-нм техпроцесса, инвестировав $40 млрд, и строит завод в Кумамото (Япония) с партнёром Sony для 22-нм и 12-нм чипов. Samsung Electronics размещает передовые мощности в Пхёнтхэке (Южная Корея) – Fab S3 и S4 для 3-нм GAAFET, а также в Остине (США) – Fab S20 для 14-нм и 5-нм логики. В Европе компания планирует завод в Тейлоре (Техас) с бюджетом $17 млрд, ориентированный на автомобильные и IoT-чипы. Intel распределяет производство между США (Орегон – D1X для 20A/18A, Аризона – Fab 42 и 52 для 20A), Ирландией (Fab 24 для 4-нм) и Израилем (Fab 28 для 10-нм). В 2024 году запускается завод в Магдебурге (Германия) с инвестициями €30 млрд для 2-нм техпроцесса, а в Польше – сборочный комплекс для упаковки чипов.

Китайские производители наращивают локальные мощности: SMIC строит заводы в Шэньчжэне (28-нм) и Пекине (14-нм), а также запускает совместное предприятие в Шанхае с Huawei для 7-нм чипов, несмотря на санкции США. Yangtze Memory Technologies (YMTC) сосредоточена в Ухане, где производит 3D NAND-память на 128 и 232 слоях. В Европе Infineon расширяет заводы в Дрездене (Германия) для силовой электроники и в Линце (Австрия) для микроконтроллеров, а STMicroelectronics развивает производство в Кролле (Франция) для 28-нм FD-SOI и в Аграте (Италия) для аналоговых чипов. GlobalFoundries сохраняет фокус на США (Мальта, штат Нью-Йорк – 12-нм FinFET) и Сингапуре (130-нм и 40-нм), избегая гонки за передовыми техпроцессами. Для снижения рисков рекомендуется диверсификация цепочек поставок: TSMC и Samsung уже дублируют критические узлы в США и Японии, а европейские производители интегрируют локальные мощности для автомобильной и индустриальной электроники.

Инвестиции в расширение мощностей: кто строит новые фабрики в 2024

2024 год стал рекордным по объёмам капиталовложений в полупроводниковую отрасль. По данным SEMI, глобальные инвестиции в новые производственные мощности превысили $200 млрд, что на 30% выше показателя 2023 года. Лидерами по темпам строительства стали TSMC, Intel и Samsung, на долю которых приходится более 60% всех анонсированных проектов. Ключевые регионы – США, Европа и Юго-Восточная Азия, где правительства активно субсидируют локализацию производства.

TSMC продолжает агрессивную экспансию, запуская три новых фабрики в Аризоне (США) и одну в Кумамото (Япония). Завод в Аризоне (Fab 21) ориентирован на 4-нм техпроцесс и должен выйти на полную мощность к концу 2024 года, инвестиции – $40 млрд. В Японии компания строит фабрику для 12-нм и 28-нм чипов с бюджетом $8,6 млрд, из которых 40% покрывает японское правительство. Параллельно TSMC расширяет мощности на Тайване, модернизируя Fab 18 для массового производства 2-нм чипов.

Intel вкладывает $20 млрд в два новых завода в Огайо (США) – первые крупные фабрики компании за пределами Аризоны за последние 40 лет. Проекты нацелены на 20A (2 нм) и 18A (1,8 нм) техпроцессы, старт производства запланирован на 2025 год. В Европе Intel строит фабрику в Магдебурге (Германия) с инвестициями €30 млрд, из которых €10 млрд выделяет ЕС. Завод будет специализироваться на автомобильных и индустриальных чипах, используя 3-нм техпроцесс.

- Samsung – $17 млрд на расширение фабрики в Тейлоре (Техас, США) для производства 3-нм чипов с EUV-литографией. Проект частично финансируется грантом CHIPS Act в размере $6,4 млрд.

- SK hynix – $15 млрд на завод в США (Индиана) для памяти HBM4 и DDR5, запуск в 2026 году.

- Micron – $20 млрд на фабрику в Клейтоне (Северная Каролина, США) для DRAM и NAND, с государственной поддержкой $6,1 млрд.

Европа активизировала усилия по снижению зависимости от азиатских поставок. В 2024 году стартовали проекты:

- Франция: STMicroelectronics и GlobalFoundries строят завод в Кролле (€7,5 млрд) для 28-нм и 40-нм чипов, субсидии ЕС – €2,9 млрд.

- Италия: STMicroelectronics инвестирует €5 млрд в фабрику в Катании для SiC-чипов (карбид кремния), критически важных для электромобилей.

- Польша: Intel планирует завод в Вроцлаве (€4,6 млрд) для сборки и тестирования чипов, начало строительства – 2025 год.

Китай, несмотря на санкции США, наращивает внутренние мощности. SMIC запускает фабрику в Шанхае для 7-нм чипов (инвестиции $8,8 млрд), а Huawei через дочернюю компанию Shanghai IC R&D Center строит завод в Шэньчжэне для 14-нм техпроцесса. Государственные субсидии покрывают до 50% затрат, но ограничения на поставки оборудования (особенно EUV-литографов ASML) замедляют темпы. Аналитики Counterpoint Research прогнозируют, что к 2027 году Китай сможет удовлетворить лишь 30% внутреннего спроса на передовые чипы.

Инвестиции в новые фабрики диктуются не только спросом, но и геополитическими рисками. Компании диверсифицируют производство, избегая концентрации в одном регионе. Например, TSMC размещает мощности в США и Японии, а не только на Тайване, где угроза конфликта с Китаем сохраняется. Для инвесторов ключевые факторы при выборе локации:

- Доступность государственных субсидий (CHIPS Act в США, Chips Act в ЕС).

- Наличие квалифицированных кадров (дефицит инженеров в США и Европе – основной вызов).

- Инфраструктура: стабильное энергоснабжение (фабрики потребляют до 100 МВт), водоснабжение (для литографии требуется ультрачистая вода).

- Логистика: близость к ключевым клиентам (Apple, NVIDIA, автопроизводители).

Рекомендации для компаний, планирующих строительство фабрик в 2024–2025 годах:

- Фокусироваться на техпроцессах с высокой добавленной стоимостью (2–5 нм для логики, SiC/GaN для силовой электроники).

- Рассматривать регионы с готовой инфраструктурой: Аризона (США), Дрезден (Германия), Сингапур.

- Заключать долгосрочные контракты с поставщиками оборудования (ASML, Applied Materials) для избежания задержек.

- Инвестировать в обучение персонала: программы переподготовки с вузами (например, партнёрство Intel с Университетом штата Огайо).

- Оценивать риски санкций: для китайских компаний – альтернативные цепочки поставок, для западных – локализация производства критически важных компонентов.